Todos hemos estado escuchando lo "popular" que se ha vuelto Anjouan en el mundo de las licencias, así que aquí hay algunos datos nuevos del registro que convierten esa expectativa en números.

Estadísticas clave (al 3 de marzo de 2026)

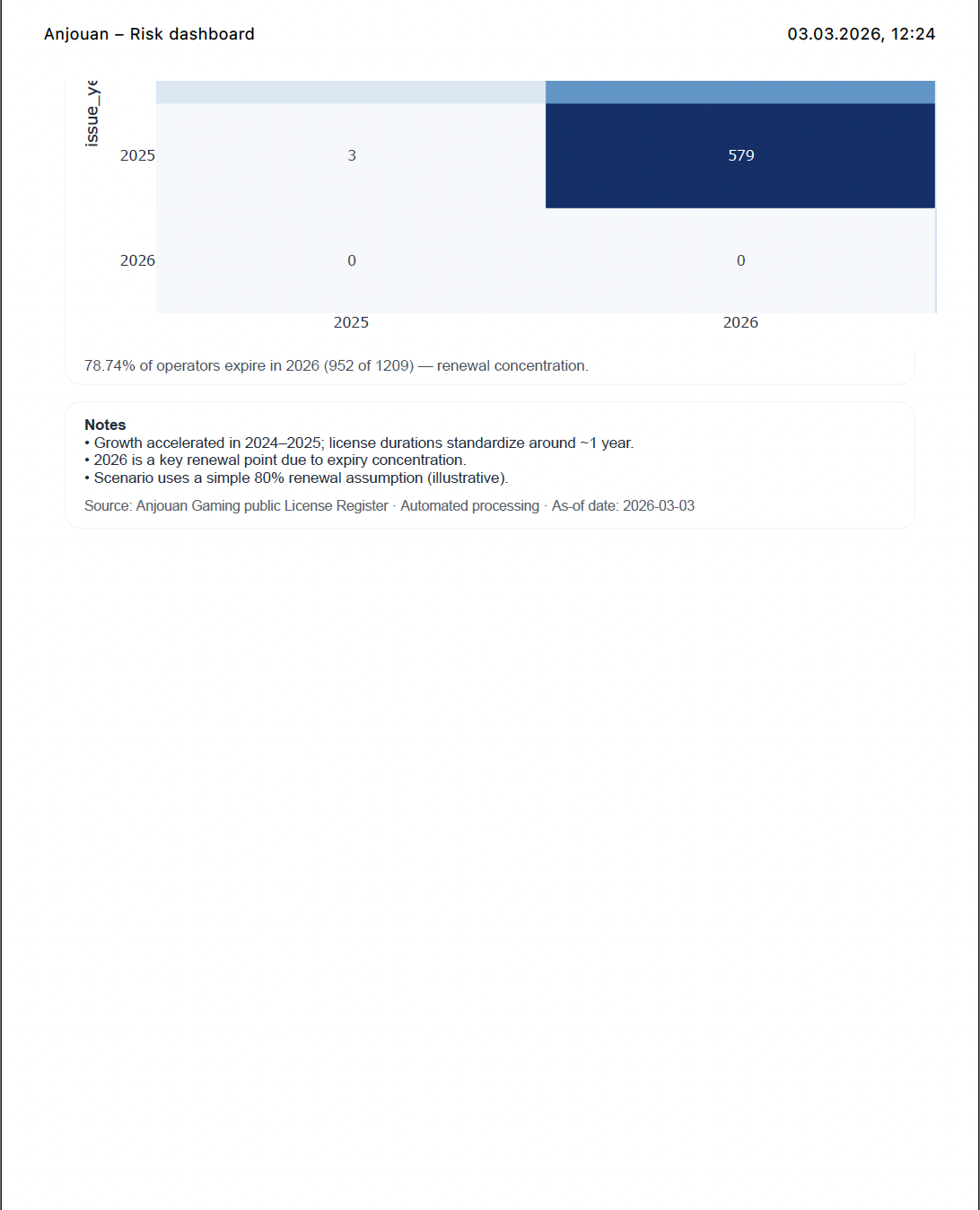

Las estadísticas muestran 1209 operadores activos. Lo más destacable es la alta tasa de renovaciones que habrá en 2026: 952 licencias, o el 78,74 % de todas las licencias activas, vencen este año. Por lo tanto, 2026 no es solo un año de crecimiento. Es una verdadera prueba de fuego para las renovaciones.

Impulso de emisión

La curva de crecimiento explica el pico de vencimientos. La emisión aumentó de 44 licencias en 2023 a 430 en 2024, y luego a 582 en 2025. Con un ciclo aproximadamente anual, la cohorte de 2025 se acumula directamente en los vencimientos de 2026: 579 de 582 vencen en 2026. La cohorte de 2024 también influye significativamente, con 344 vencimientos en 2026.

B2B frente a B2C

Los vencimientos de 2026 son mayoritariamente B2C: 90,14 %. Esto es importante porque en B2C es donde suelen aparecer primero las fricciones reales, como el interés por PSP, las expectativas de KYC/AML, la confianza de cara al jugador y la gestión de disputas. Si se va a implementar un "filtro de calidad" visible en las renovaciones, es más probable que aparezca aquí que en la actividad B2B más discreta.

¿Qué sigue?

La pregunta clave para 2026 no es solo "¿se están emitiendo licencias?", sino "¿cuántos operadores renuevan una vez transcurridos los primeros 12 meses?". Si las tasas de renovación se mantienen, el número de licencias activas podría seguir aumentando incluso si la emisión de nuevas disminuye. Si las renovaciones son bajas, se observará un gran movimiento, pero más rotación que crecimiento real.

Preguntas para la audiencia

¿Cree que 2026 es el año en que Anjouan demuestra su capacidad de resistencia o el año en que empezamos a ver el límite? ¿Qué tasas de renovación espera una vez que venza la gran cohorte de 2025? Y, según su experiencia, ¿qué suele motivar más la no renovación: pagos/PSP, carga de cumplimiento, problemas de reputación o que los operadores simplemente cambien a la siguiente opción "rápida y económica"?